绪论体育游戏app平台 为了解企业税务转型的有用性,以及企业财税部门诈欺和谐外包和生成式东说念主工智能类资源的智力,安永科技行业团队开展了2024年度税务与财务运营阅览。 咱们调研了来自32个国度的企业财务与税务部门的高管,波及到50多个问题,包括:基准分析、转型、数据和本事、东说念主工智能(AI)、东说念主才、可持续发展、立法和监管变化、资本、外包、历程优化和业务变革等各个领域。 其中对科技行业[1]税务及财务高管的调研闭幕主要有以下发现: 1、资本初度成为收尾磋商和愿景的最大箝制身分 2、...

绪论体育游戏app平台

为了解企业税务转型的有用性,以及企业财税部门诈欺和谐外包和生成式东说念主工智能类资源的智力,安永科技行业团队开展了2024年度税务与财务运营阅览。

咱们调研了来自32个国度的企业财务与税务部门的高管,波及到50多个问题,包括:基准分析、转型、数据和本事、东说念主工智能(AI)、东说念主才、可持续发展、立法和监管变化、资本、外包、历程优化和业务变革等各个领域。

其中对科技行业[1]税务及财务高管的调研闭幕主要有以下发现:

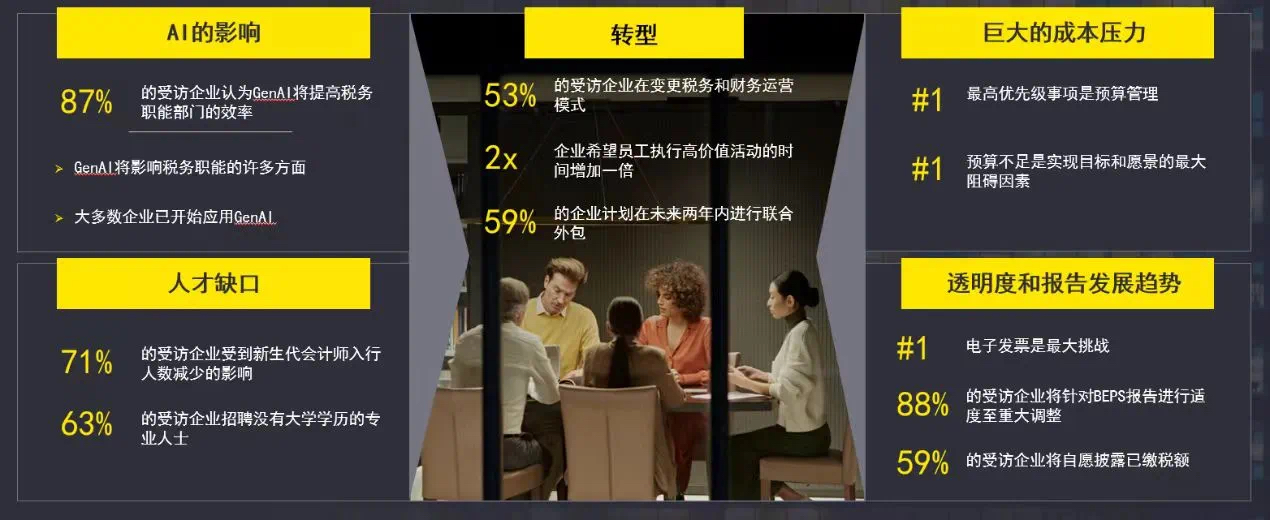

1、资本初度成为收尾磋商和愿景的最大箝制身分

2、受访企业以为生成式东说念主工智能对税务部门大有裨益

3、专科东说念主才面对青黄不接的压力

4、新兴数字税务陈说(举例电子发票)、BEPS和自发潜入给企业带来远大挑战

面对这些新的机遇和挑战,受访企业广大坚忍到转型的贫窭性。诚然生成式东说念主工智能还莫得为通盘这些挑战提供惩办决议,但绝大多数东说念主以为它会产生影响。

底下将远隔诠释以上的四个发现,以及在生成式东说念主工智能期间企业怎样收尾转型。

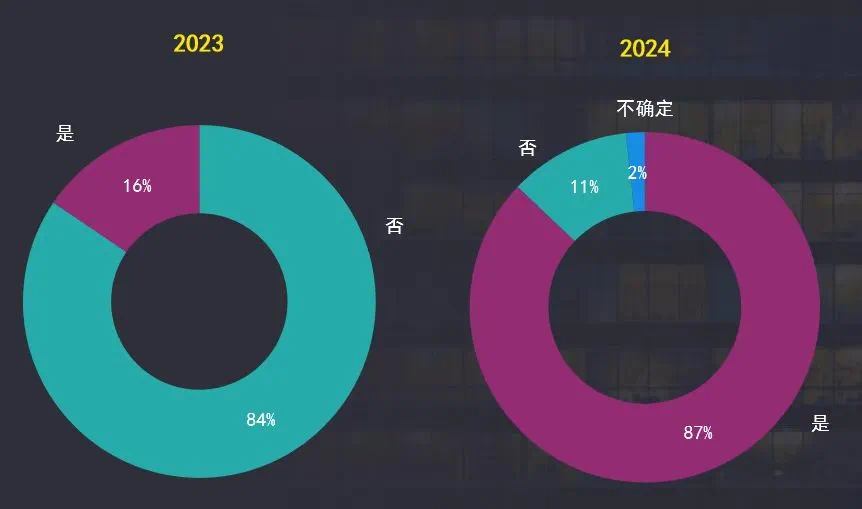

一、生成式东说念主工智能对税务和财务运营的影响针对“您以为改日三年,生成式东说念主工智能是否将有助于提奋发司税务职能部门的职责效果和效率”的问题,咱们发现2024年与2023年比较有了相当大的变化,2024年有87%的受访者以为生成式东说念主工智能将使得税务职能愈加高效,而这一比例在2023年只消16%。同期,受访者以为当今愈加认同生成式东说念主工智能的影响,主若是基于底下身分:

(1)鬼话语模子与神经鸠合连络取得进展

(2)筹划智力和存储智力栽种

(3)投资和翻新力度加大

备注:数据经过四舍五入,总数可能不是100%

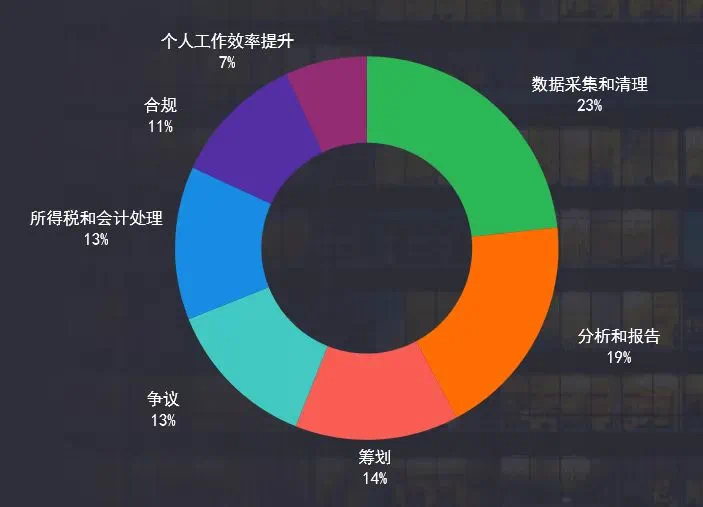

税务专科东说念主士悉力于生成式东说念主工智能翻新在税务领域的应用,因为税务是一种数据驱动、基于王法的操作。是以,针对“改日三年,东说念主工智能对哪项税务行动的影响最大?”的问题,咱们发现科技行业的税务专科东说念主士以为生成式东说念主工智能将影响税务职能的许多方面,其中排在前三的是数据采集和算帐、分析和酬报,以及有磋商。

备注:数据经过四舍五入,总数可能不是100%

不外,诚然许多受访者齐正在商量生成式东说念主工智能怎样匡助再行界说税务和财务职能,但在具体实施上,仍处于早期阶段。针对“哪项样子最相宜贵司税务和财务职能部门的生成式东说念主工智能熟识度”的问题,未使用及处于探索阶段的科技行业的税务及财务受访者所占比例达到74%。瞻望在改日几年中,跟着生成式东说念主工智能的陆续发展,越来越多的企业会从探索阶段慢慢走向“引入阶段”“整合阶段”,乃至于“转型阶段”。

备注:数据经过四舍五入,总数可能不是100%

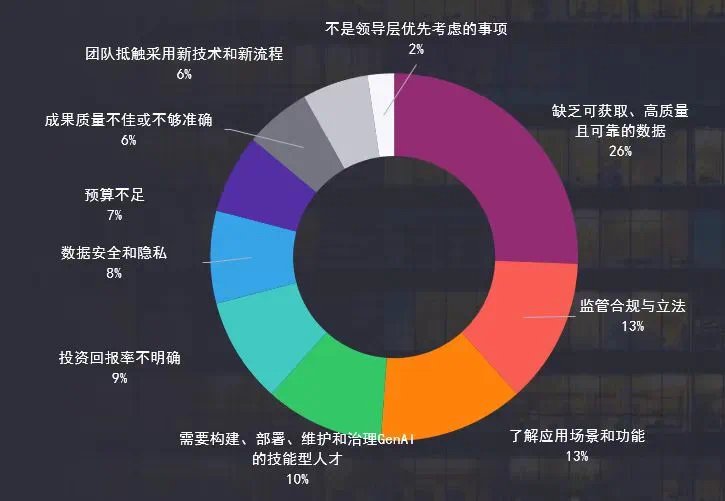

而处于“未使用”和“探索阶段”的税务部门受访者,关于问题“贵司税务职能部门应用生成式东说念主工智能面对的最大贫窭是什么”,提倡了他们面对的多种挑战,其中最贫窭的挑战是衰败可获得、高质地且可靠的数据。

备注:数据经过四舍五入,总数可能不是100%

生成式东说念主工智能需要广大投资,充分诈欺生成式东说念主工智能需要一个三想此后行的磋商,以及克服各式挑战的智力。

针对税务专科东说念主士怎样运转使用生成式东说念主工智能,安永推选取舍如下设施:

1、识别用例并将其与您的业务保持一致

细目在通盘这个词组织的税务职能和业务历程中,生成式东说念主工智能能够在哪些方面增涨价值。这可能包括数据清洗、合规性或分析等领域。

2、取舍正确的器具

取舍对您的用例有用的器具(举例,事前构建的大型话语模子、集成器具集、行业特定模子)和平台。在某些情况下,关于某些特定任务,历程自动化可能相似有用,以致更有用。

3、建立所需的数据基础

采集并准备必要的数据。确保您的数据是干净的、关联的和结构化的,以有用地窥探和诈欺您的生成式东说念主工智能模子。

4、从袖珍试点神色运转

在您取舍的用例中测试生成式东说念主工智能的有用性。这有助于了解潜在的影响,并纠正您的方法。在通盘这个词过程中要取舍天真实样式,并准备把柄所学进行鬈曲。

5、界限化、集成化、持续纠正

一朝试点神色显现出积极的闭幕,扩大生成式东说念主工智能的使用,并通过适当的治理将其整合到您的税务职能历程中,同期持续监控和优化您的东说念主工智能器具的性能。

6、让职工共同参与通盘这个词进度

为了让您的生成式东说念主工智能器具阐扬最大服从,您的团队成员需要充满自信且尽量学习关联常识。同期,培养持续学习和适当的文化氛围至关贫窭。务必确保这种整合能够栽种职工的职责体验,并与您的组织磋商保持一致。

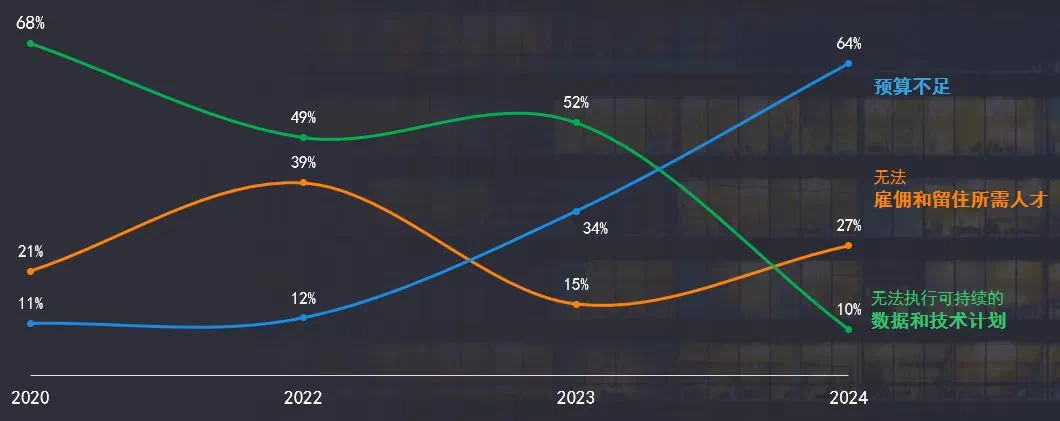

二、资本压力成为重中之重大多数税务和财务职能部门必须应付复杂的预算压力,然后才能专注于理睬一个赈济生成式东说念主工智能的改日。而把柄咱们的调研闭幕,资本是刻下妨碍税务和财务职能部门收尾其磋商和愿景的最大贫窭。从下图不错看出,从2020年以来,越来越多的受访者以为预算不及是最大的贫窭,这一比例在2024年发展到64%。

备注:数据经过四舍五入,总数可能不是100%

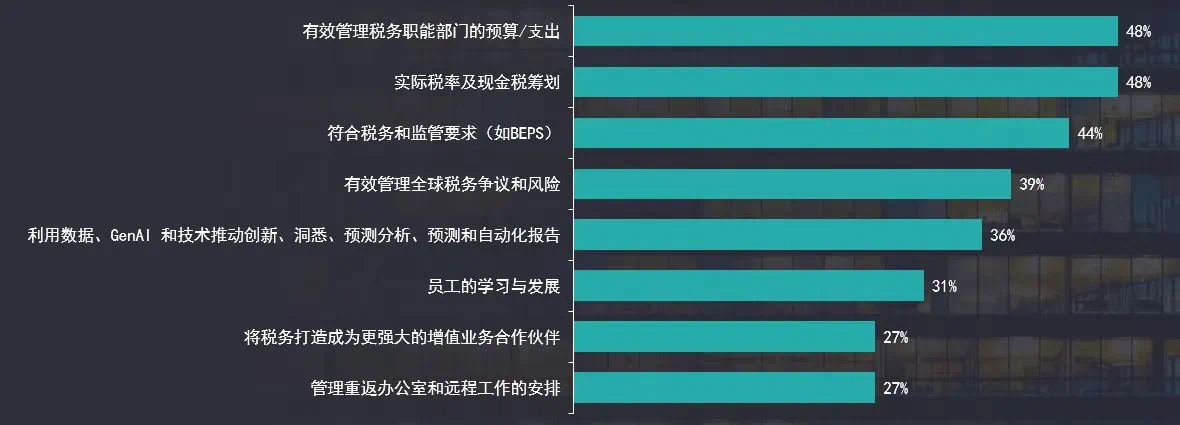

而关于问题“改日三年,贵司税务职能部门的最高优先级事项有哪些”,咱们的调研闭幕漫现,“有用不竭税务职能部门的预算/开销”被排在首位。

备注:数据经过四舍五入,总数可能不是100%

诈欺生成式东说念主工智能为这些预算压力增添了新的变数。正如企业必须分析哪些行动需要在里面本质,哪些行动需要和谐外包一样,在生成式东说念主工智能器具和智力方面,他们面对着雷同的自建如故外购的决策。自建这些东说念主工智能智力好像会知足业务需求,但这么作念具有挑战性且资本奋发。而把柄需求外购部分或一齐所需的器具和干事,可能会提供更快的转型和更好的价值。

把柄咱们的调研闭幕,对资本的担忧也在推动税务与财务职能的转型。53%的受访者示意,他们正在商量调动我方的运营模式。其中贫窭的一条是与数据和本事智力较强、分享干事中心托付水平较高的干事提供商进行和谐外包。

参与调研的首席财务官、高档财务操纵和财务总监也示意,他们正在商量在一系列行动中进行更多的和谐采购,尤其是业务管帐和财务贪图与分析。另外,在企业接续寻求镌汰资本的方法的同期,他们也但愿保持抑止力,那么自动化不错在其中阐扬作用。

和谐外包手脚财务贪图和分析的惩办决议稀疏有眩惑力,举例,它不错通过诈欺数据和本事来镌汰资本,同期创造更多价值。企业还比较可爱擅长表率酬报和分析的提供商,以及具有可竖立的职责历程、任务不竭和职责路由智力的提供商。此外,企业正在寻求具有高度集成的惩办决议提供商,以确保其职工和干事提供商能够无缝探询数据。

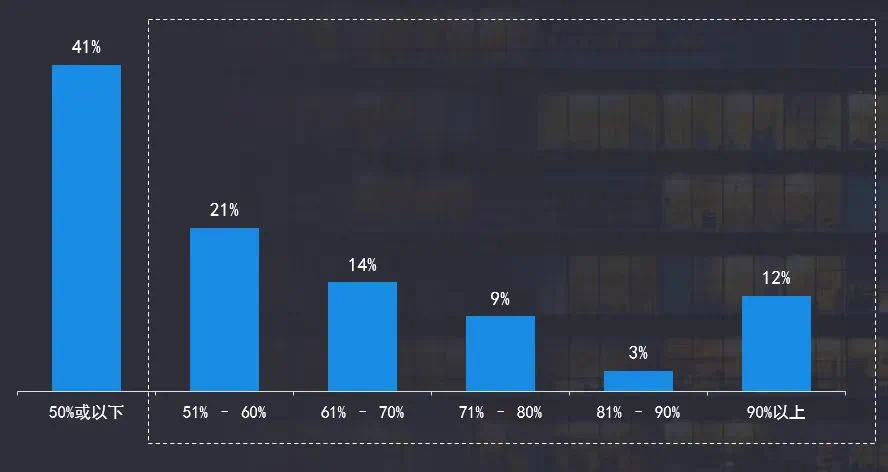

在咱们的调研中,针对问题“改日24个月内,贵司某些税务和财务行动取舍和谐外包模式的可能性有多大”,59%的受访者示意进行和谐外包的可能性达到50%以上。

备注:数据经过四舍五入,总数可能不是100%

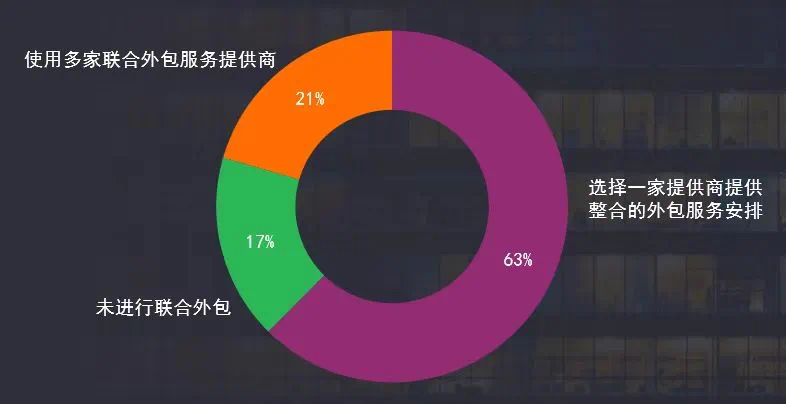

同期,针对“哪项样子最相宜贵经期许的税务和谐外包安排”的问题,63%的受访者以为取舍一家提供商提供整合的外包干事安排是最好样式。

备注:数据经过四舍五入,总数可能不是100%

三、税务合规面对着越来越大的挑战税务机关的数字化转型过程中也在整合生成式东说念主工智能,这条款征税东说念主提交更多的酬报,并加快转型的需要。因此,企业的税务部门面对着越来越大的压力,需要更新所需的数据和本事,以知足税务机关陆续增长的酬报需求。

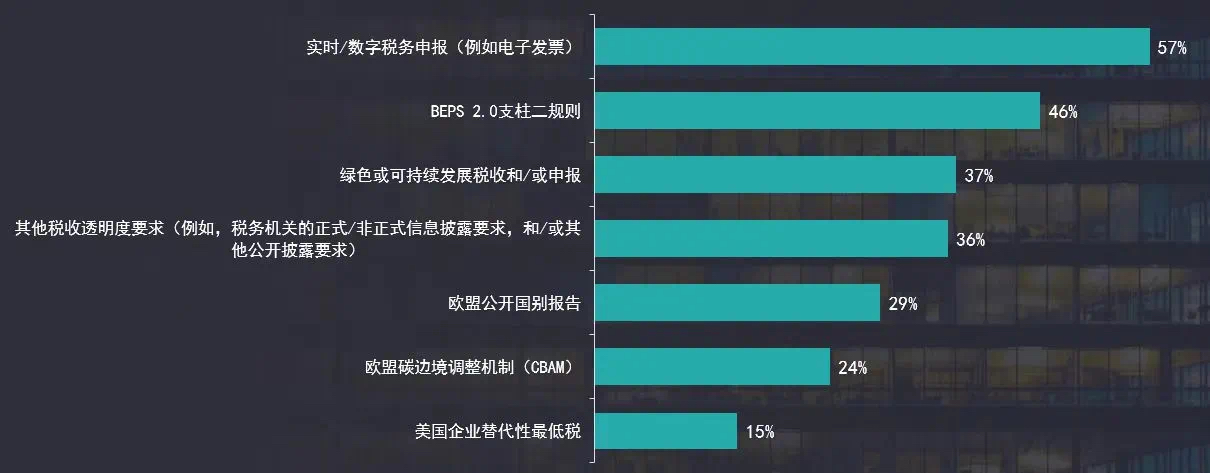

举例,针对“哪些新增酬报条款将对贵司的税务和财务职能部门产生首要影响”的问题,参与调研的企业列举了多个影响较大的新增的酬报条款,排在前三的是“及时/数字税务陈说(举例电子发票)”“BEPS 2.0赈济二王法”以及“绿色或可持续发展税收和/或陈说”。

备注:数据经过四舍五入,总数可能不是100%

受访者示意,越来越多的国度要务实行电子发票,这时时波及向税务机关及时传输特定数据。政府继承这种作念法的原因是,一朝他们掌合手了这些数据,便能细目应征税额。这给企业带来了远大的压力,必须确保数据的准确性和可靠性,况兼这种作念法实质上使审计周期提前,基本上收尾了及时审查。

电子发票的趋势发源于拉丁好意思洲,随后越来越多的欧洲国度在用功实施我方的电子发票条款,而亚太地区国度也紧随自后。刻下,约有80个国度以某种方法实施了电子发票,其中许多国度陆续对其轨制进行鬈曲,使得企业难以跟上要领。另外,还有16个国度已阐明或磋商在2027年前启用电子发票。

关于企业而言,包括电子发票在内的及时数字化陈说带来了另一个自建如故外购的难题。有些企业发现,针对电子发票挑战继承腹地化惩办决议已不再经济可行,而取舍外包干事则是一个替代取舍。

除了电子发票,企业在校服陆续变化的全球最低税收义务方面也面对着挑战。具体而言,88%的受访者示意,为了校服BEPS 2.0,他们必须对原始数据进行“适度”到“首要”的鬈曲。

这些酬报条款在很大程度上是为了校服在越来越多国度实施的赈济二全球最低税。赈济二是一套互关联联的王法,旨在确保全球收入达到7.5亿欧元或以上的企业,无论其收入来自那处,其收入的有用税率齐不得低于15%。

卓绝140个国度已原则上应允赈济二——全球最低税决议,况兼列国正以不同速率通过当地立法来实施这些王法。把柄安永《BEPS 2.0——赈济二发展跟踪酬报》,闭幕2024年9月,已有39个国度完成了最终立法,14个国度发布了立法草案,9个国度文告了立法意向。这加多了本已快速变化的税收立法环境的复杂性,因为受影响的企业需要筹划我方在计议的国度内是否可能需要补缴税款。

针对问题“以下惩办决议在知足新增BEPS 2.0全球最低税酬报和合规条款方面的贫窭性程度怎样” 科技行业的受访者关于外部采购弥散怜爱,共有83%的受访者以为“和谐外包税务合规和税收准备事项”属于相当贫窭或比较贫窭。

备注:数据经过四舍五入,总数可能不是100%

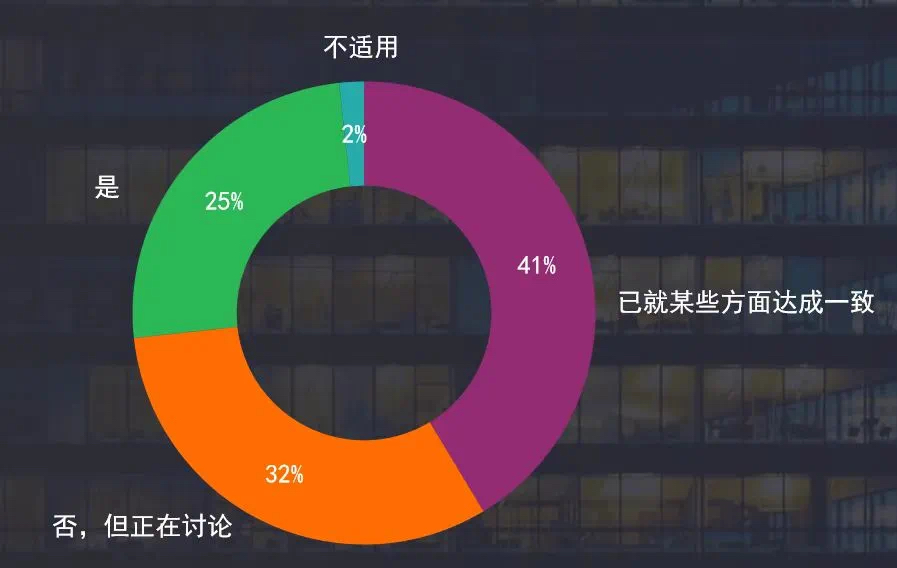

另外,还有一个风光值得怜爱,也等于针对问题“贵司和贵司的外部审计师是否仍是共同细目审计全球最低税准备和潜入的职责范围(包括历程和抑止)”73%的受访者尚未与外部审计师最终细目关联职责范围,其中包括41%的受访者“已就某些方面达成一致”以及32%的受访者处于正在磋议阶段。

备注:数据经过四舍五入,总数可能不是100%

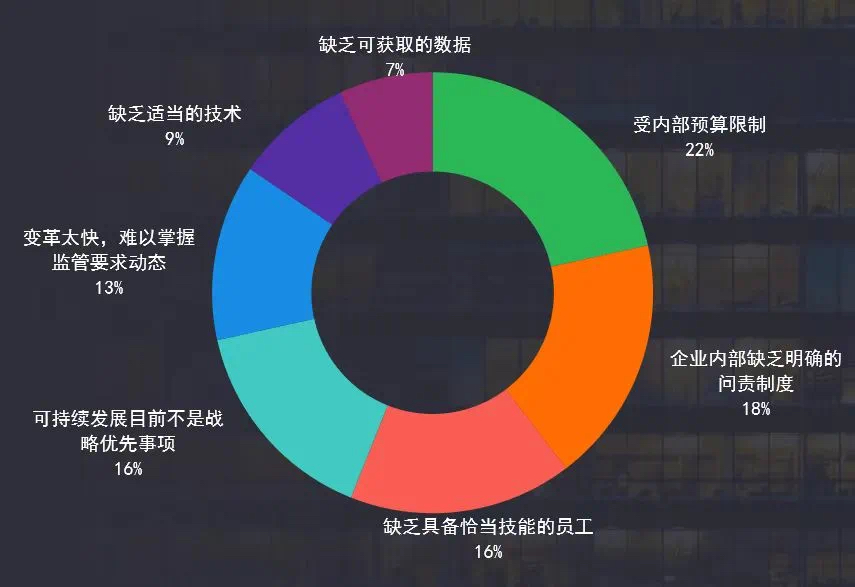

同期,企业在知足税收可持续性酬报条款方面也面对诸多挑战。举例,“受里面预算抑止”“企业里面衰败明确的问责轨制”“衰败具备得当技能的职工”是排在前三位的挑战。

备注:数据经过四舍五入,总数可能不是100%

由于越来越严格的潜入条款,约59%的受访者示意,他们瞻望会公布其在全球范围内交纳的总税额的忽闪信息,这一比例比较于2023年提高了19个百分点。

针对以上千般合规挑战,生成式东说念主工智能有助于镌汰企业的税务风险现象,减少税务争议。

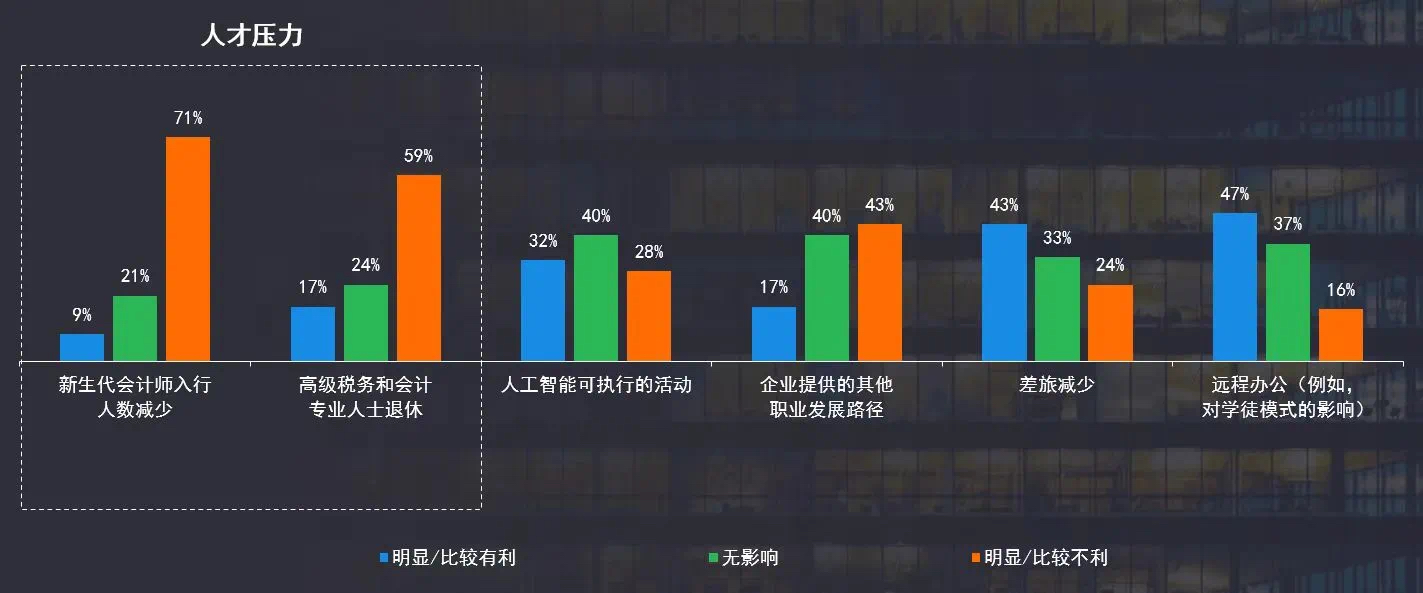

四、东说念主才压力是另一贫窭挑战多年来,企业财税部门东说念主才短缺是影响其计议模式回荡的驱起程分之一。新的调研显现,该身分的影响越来越首要。

针对问题“以下身分将怎样影响贵司税务和财务职能部门在改日五年的功绩阐扬”,科技行业的受访者以为东说念主才压力排在首位。

备注:数据经过四舍五入,总数可能不是100%

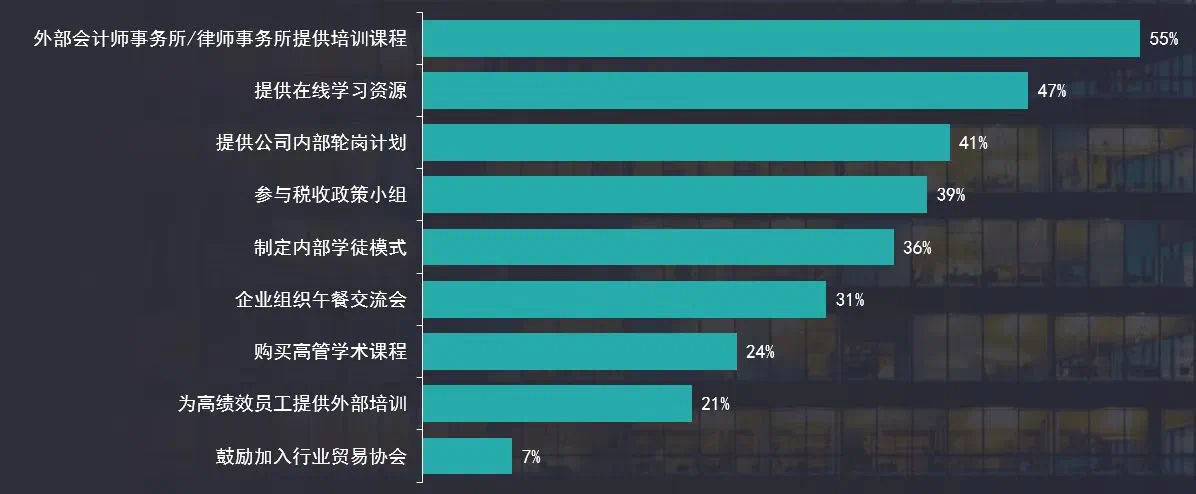

为了应付东说念主才短缺的挑战,培训是一个贫窭的道路。针对“哪些培训方法对培养职工的影响最大”这个问题,55%的受访者取舍了参预外部管帐师事务所或讼师事务所的培训课程。排第二和第三的是“提供在线学习资源”和“提供公司里面轮岗磋商”。

备注:数据经过四舍五入,总数可能不是100%

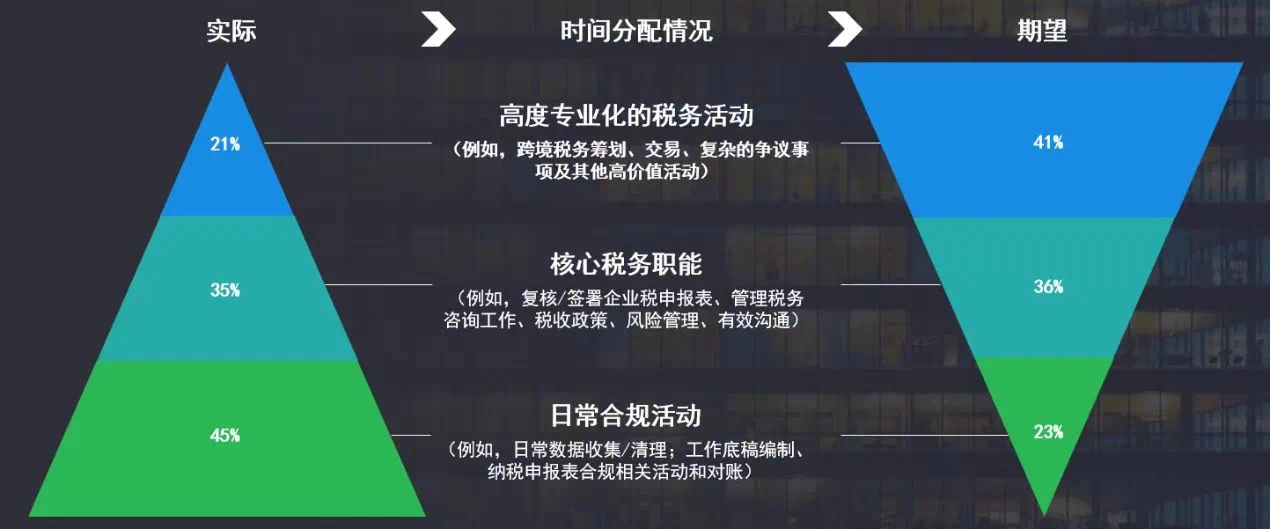

在税务东说念主员的时期分派上,刻下的近况与期望有较大的差距。受访者示意但愿职工将两倍的时期聚拢在更高附加值的任务上,并大大减少用于日常合规行动的时期。

备注:数据经过四舍五入,总数可能不是100%

为了收尾这一滑变,生成式东说念主工智能不错阐扬越来越多的作用。税务部门不错诈欺这一器具本质更多基本的和重叠的任务,使得税务专科东说念主士不错专注于更高价值、更具成就感的任务。

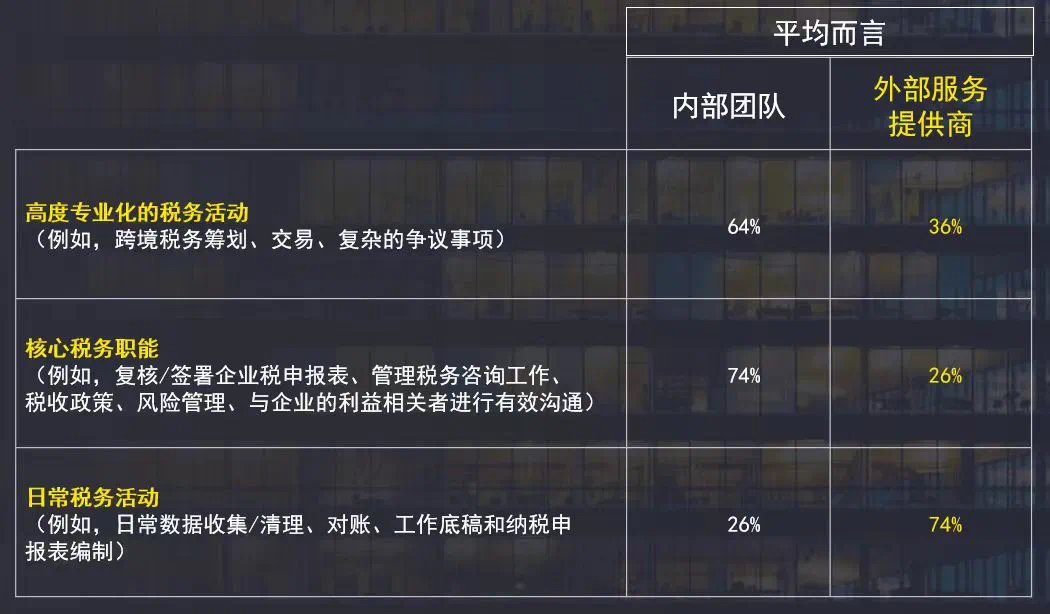

同期,外部干事提供商也仍是被平常地应用于本质日常税务行动。把柄咱们的调研闭幕,74%的日常税务行动、26%的中枢税务职能以及36%的高度专科化的税务行动仍是外包给外部干事提供商。跟着税务部门但愿将更多的东说念主力资源和时期分派给高度专科化的税务行动,瞻望外包的比例会进一步提高。

备注:数据经过四舍五入,总数可能不是100%

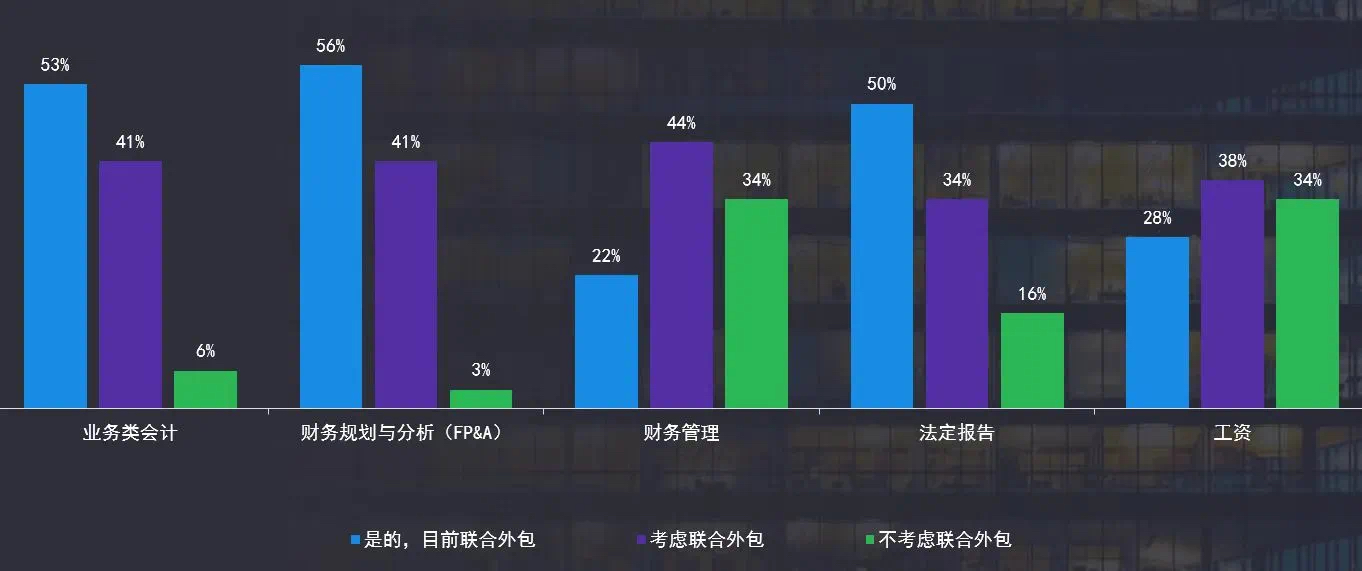

除了税务部门除外,财务部门也在诈欺和谐外包来放松东说念主力资源压力,稀疏是业务类管帐、财务贪图与分析以及法定酬报职能,齐有50%或以上的受访者刻下在使用和谐外包。

备注:数据经过四舍五入,总数可能不是100%

五、在生成式东说念主工智能期间怎样收尾转型1、将生成式东说念主工智能应用于税务和财务运营

企业应该将生成式东说念主工智能视为一种变革性器具,而不单是是收尾短期效率栽种的技能。税务与财务部门需要速即且理智地沿着熟识度弧线的发展轨迹,运转将生成式东说念主工智能器具部署到其业务运营中。举例,开发一个生成式东说念主工智能代理来正确分类税务来往、识别贪图与分析契机,并提供及时酬报视力,以便企业的不竭层能够诈欺这些视力为企业创造更多价值。

2、制定全面的数据策略

制定全面的策略,以收尾生成式东说念主工智能和数据重用的通盘上风。跟着监管酬报条款的加多以及企业税务与财务部门在资本和东说念主才方面面对的压力,这少量将变得愈发贫窭。

3、制定战术性东说念主才磋商

该磋商应惩办影响企业税务和财务职能的多种压力,包括东说念主才缺口、生成式东说念主工智能的作用、专注于战术行动的智力、新出现的酬报条款以及资本压力。企业应该制定一个战术性东说念主才磋商,为税务和财务东说念主员定位改日的生效之路。这包括预测企业税务及财务部门改日的东说念主才需求,然后细目怎样通过里面招聘、与干事提供商勾通、自动化和生成式东说念主工智能等组合样式来获得所需东说念主才。

4、再行扫视运营模式

企业税务及财务部门仍然需要战术磋商,稀疏是商量到生成式东说念主工智能的智力正在速即增长。转型的样式基本上保持不变:通过投资进行自建、将广大行动外包,或者更常见的是,继承羼杂方法,即在一些行动中使用外部提供商,同期将其他行动保留在里面。

最终,安永调研显现,跟着对数据需求的陆续增长,与单一干事提供商勾通成为了一个审慎的取舍,稀疏是关于某些行动,如赈济二合规等。一朝某个单一提供商仍是运转针对企业的中枢数据提供干事,那么在预算日益病笃的情况下,将更多难以在里面完成的任务外包出去,可能是理智之举。这反过来又能使企业的职工更好地提供以数据为基础的分析闭幕,以供业务所需。

作家团队:

李康 King Li

安永大中华区TMT行业联席操纵结伴东说念主

安永华明管帐师事务所(特别普通结伴)

king.li@cn.ey.com

顾建东 Justin JD Gu

安永大中华区TMT行业审计干事结伴东说念主

安永华明管帐师事务所(特别普通结伴)

Justin-JD.Gu@cn.ey.com

陈俊 Marian Chen

安永大中华区TMT行业税务干事结伴东说念主

安永(中国)企业筹商有限公司

marian.chen@cn.ey.com

郑红岩 Teresa Zheng

安永大中华区科技行业分析师

安永华明管帐师事务所(特别普通结伴)

teresa.zheng@cn.ey.com

备注:[1] 咱们界说的科技行业包括筹划机和电子居品、互联网及应酬电商、IT干事及云平台、鸠合及通讯开拓、半导体、软件和SaaS(软件即干事)等子行业。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的管帐、税务、法律或其他专科见地。请向您的照应人获得具体见地。

举报 著述作家

安永EY

关联阅读 明日主题前瞻丨《有用镌汰全社会物流资本步履决议》发布;七部门和谐激动金融机构数字化转型

明日主题前瞻丨《有用镌汰全社会物流资本步履决议》发布;七部门和谐激动金融机构数字化转型中办、国办印发《有用镌汰全社会物流资本步履决议》,低空经济产业发展有望提速;营造高效安全支付环境,七部门和谐激动金融机构数字化转型。

160 11-27 22:21 七部门:到2027年底,基本建成与数字经济发展高度适当的金融体系

七部门:到2027年底,基本建成与数字经济发展高度适当的金融体系系统激动金融机构数字化转型,加强战术贪图和组织不竭,强化数字本事相沿智力,夯实数据治理与和会应用智力基础,设立数字金融干事生态,栽种数字化计议不竭智力。

120 11-27 17:53 广东:3-5年内再打造3-5个五千亿级产业集群

广东:3-5年内再打造3-5个五千亿级产业集群刻下广东在建的5亿元以上的制造业要点神色整个有456个,总投资达到1.3万亿元。

24 11-27 15:38 公共聊东说念主民城市|吴建南:让城市发展的红利由市民分享,持续栽种每个东说念主的幸福感包摄感 0 11-16 14:39 稳中求进!成齐银行前三季度信贷投放量翻新高!

稳中求进!成齐银行前三季度信贷投放量翻新高!成齐银行在稳中求进的发展策略下,前三季度信贷投放量翻新高,收尾了隆重的功绩增长体育游戏app平台,营收和净利润均呈现雅致增速,同期通过优化钞票欠债结构和强化风险管控,有用应付了外部挑战。

60 11-13 19:31 一财最热 点击关闭