出品:新浪财经上市公司盘算推算院开yun体育网 作家:君 3月18日,虎牙发布2024年第四季度及全年财报,交出一份“休戚各半”的收获单。财务数据夸耀,全年总收入60.8亿元,同比下滑13.1%;NON-GAAP净利润同比激增125.6%至2.7亿元,有计划行径现款流净流入9430万元,终了三年来初次转正。 然则,在亮眼数据的背后,直播业务握续萎缩、用户增长瓶颈、行业竞争尖锐化等隐忧仍如达摩克利斯之剑高悬。 尽管虎牙晓谕改日三年派息不少于4亿好意思元,并延迟股票回购筹备,但市集对“利润增长依赖...

出品:新浪财经上市公司盘算推算院开yun体育网

作家:君

3月18日,虎牙发布2024年第四季度及全年财报,交出一份“休戚各半”的收获单。财务数据夸耀,全年总收入60.8亿元,同比下滑13.1%;NON-GAAP净利润同比激增125.6%至2.7亿元,有计划行径现款流净流入9430万元,终了三年来初次转正。

然则,在亮眼数据的背后,直播业务握续萎缩、用户增长瓶颈、行业竞争尖锐化等隐忧仍如达摩克利斯之剑高悬。

尽管虎牙晓谕改日三年派息不少于4亿好意思元,并延迟股票回购筹备,但市集对“利润增长依赖成本削减、中枢业务握续萎缩”的质疑愈演愈烈。

图源:Wind

图源:Wind

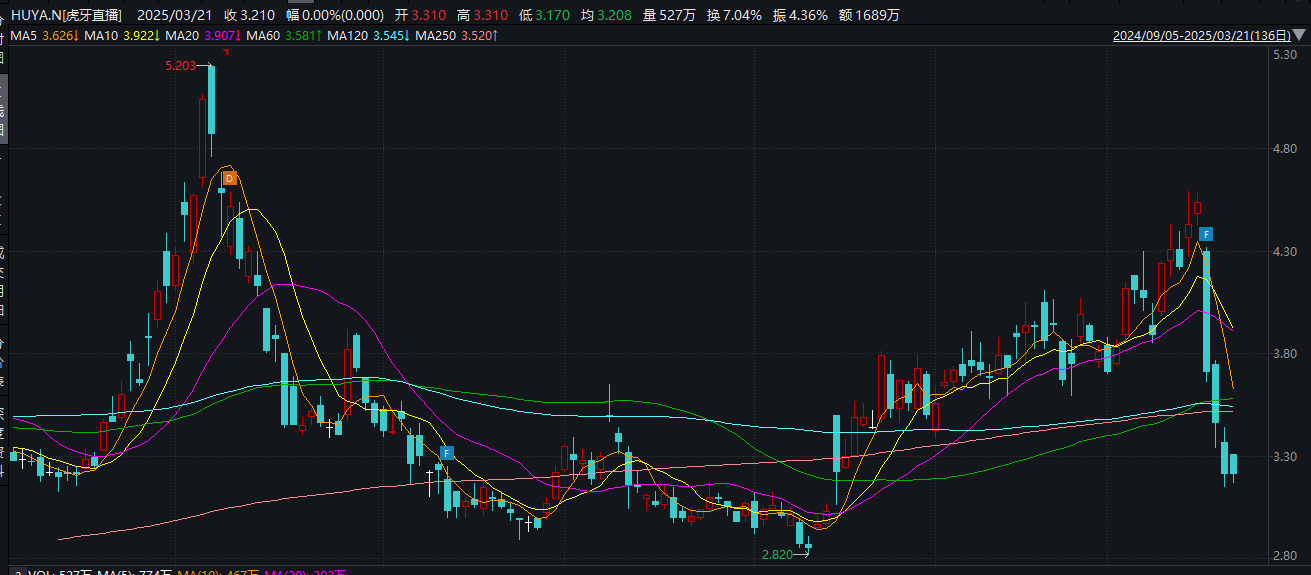

财报发布当日,虎牙股价暴跌18.28%,换手率高达6.33%,成交量激增至1426万股,夸耀抛压纠合开释,市集情谊紧张;3月19日,虎牙股价再跌6.74%;3月20日,续跌7.23%。短短三个来去日,虎牙总市值挥发了近三成。

直播“失血”难题待解

虎牙是一家以直播为中枢业务、游戏有关做事多元化发展的互联网科技公司,旗下居品包括国内有名直播平台虎牙直播、聚焦群众泛文娱直播和游戏直播平台Nimo等。平台涵盖多个游戏品类和电竞赛事,积蓄开阔寰宇冠军级签约战队、行状选手及顶流主播,领有完备的版权赛事和自办赛事体系。

立足游戏直播启程点上风,虎牙在新政策下重心发力游戏分发、游戏谈具销售和游戏告白等游戏有关做事,发奋于粗莽群众游戏宠爱者、本色创作家以及行业配结伙伴不休变化的需求,握续扩大在游戏行业的影响力。

自从虎牙2018年上市,便与腾讯结下了不明之缘。2023年,欢聚时间透澈退出虎牙的股权结构,腾讯成为其最大股东。而跟着握股比例的进一步高涨,虎牙的照看层也在资格着紧要调理。2023年5月,腾讯副总裁林松涛被任命为新董事长,令虎牙的照看层赶紧“腾讯化”,这一变化将虎牙的首创团队缓缓替换为腾讯东谈主马。

图源:wind

图源:wind

截止本年1月末,腾讯握有虎牙1.5亿股股份,占其总股本的66.59%;与之相对的,欢聚时间则完成了“清仓式”减握,透澈退出虎牙的股东名单。

在腾讯的扶握下,虎牙是国内当今独逐一个集都硬汉定约五大赛区直播权的直播平台,其中包括硬汉定约行状联赛(LPL)、韩国冠军联赛(LCK)、北好意思冠军联赛(LCS)、欧洲冠军联赛(LEC)、太平洋冠军联赛(PCS)的独家直播权。

然则,这些“第一”荣誉却未能换取为亮眼的功绩。

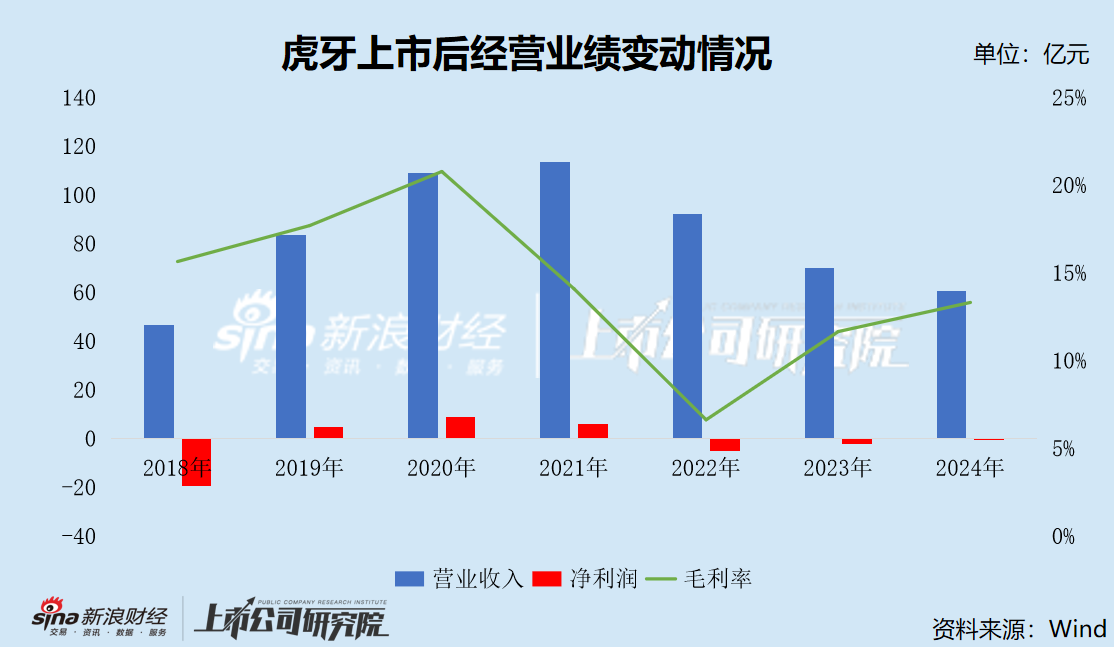

2022-2024年,虎牙终了营业收入92.20亿元、69.94亿元、60.79亿元,分辨同比下滑18.77%、24.50%、13.09%;终了净利润-4.87亿元、-2.05亿元、-0.48亿元,累计耗损7.4亿元;NON-GAAP净利润-2.81亿元、1.19亿元、2.69亿元。

2024年Q4,营收为14.96亿元,远低于市集预期的17亿元,且照旧贯串13个季度收入下滑;净耗损1.72亿元,NON-GAAP净利润120万元,同比扭亏为盈。

2018年上市于今,虎牙累计耗损金额(以净利润为统计口径)高达7.43亿元。

自成就以来,虎牙的中枢收入恒久依赖直播业务,2024年直播收入占比仍高达78%(47.45亿元),而游戏有关做事、告白过头他业务收入虽同比增长145.4%至13.3亿元,但占总收入比例仅21.9%。尽管这一数据较上一年的7.8%权贵擢升,但距离委果的收入多元化仍有差距。

当作虎牙的营出入撑,直播业务正贫寒前行,并显得门径踉跄。2024年直播收入较2023年的64.5亿元暴减26%,其中第四季度直播收入11.24亿元,同比着落16.3%,主要系用户付费意愿着落及行业竞争加重。

当作游戏直播平台,虎牙的护城河本该建设在“主播-本色-用户”的正向轮回上。然则,连年来,这一闭环冉冉失衡致使是断裂。

第三方机构数据夸耀,中国游戏直播市集已从增量竞争转向存量争夺,2024年行业限制增速降至8%,较2021年的35%大幅下滑。虎牙的老敌手斗鱼通过社区化运营与多元化本色稳住了用户基本盘,而抖音、快手等短视频平台凭借流量上风切入直播赛谈,进一步分流用户时长。

畴昔两年,张大仙、骚男等头部主播接踵转投抖音,虎牙的主播矩阵缓缓领悟。顶流主播出走径直导致大都用户流失,也进一步减轻了平台的本色分娩才能。

为了扭转面容,虎牙于2024年推出了“虎亿筹备”,改日三年将筹备培养千余名全行业头部主播,配合跨越5000个优质游戏样式,并为游戏买卖化主播分红100亿。然则,从财报数据来看,该筹备的奏效并不睬思。

财报夸耀,2024年Q4虎牙挪动端MAU为8260万,较上年同期着落3.4%,远低于同期B站的3.36亿。而在更早的2024年Q3,快手的平均MAU已高达7.14亿,雷同远超虎牙同期的数据。此外,2024Q4虎牙付用度户数450万,付费率仅5.45%,约是B站、快手(15%以上)的三分之一。

这意味着,虎牙赖以建设护城河的“深水区”正在变浅。

为幸免护城河透澈干涸,虎牙不得不运行自救。

多元化转型仍需时分考证

在功绩转入下行期之后,2023年虎牙照看层“大洗牌”,首席现实官董荣杰、董事会主席黄凌东等怨恨离场。

图源:Wind

图源:Wind

随后,虎牙积极鼓吹多元化转型,加码游戏有关业务。

2023年8月,虎牙提倡 “三年筹备”,将握续聚焦买卖化转型,通过与游戏公司加深配合,有用促进谈具售卖、游戏告白和分发做事收入增长。

次年4月,在虎牙直播星盛典不凡论坛上,虎牙董事会主席林松涛强调,“虎牙将不息舒服公司的中枢直播业务,同期推动游戏有关做事的发展,积蓄多平台力量共创直播腾达态,从而推动游戏直播行业新一轮升级变革”。

从数据上来看,“三年筹备”似乎颇具奏效。

2023年8月至2024年4月,虎牙直播合座买卖化活水增长权贵,其中谈具售卖活水增长1800倍,游戏分发活水增长12倍,游戏告白活水增长2倍。

2024年Q4,虎牙游戏有关做事、告白和其他业务收入3.7亿元,较2023年同期翻了一倍。天然全年收入同比大幅增长145.4%至13.3亿元,但在总营收中仅占21.9%,仍无法转变虎牙对直播业务依赖的风物。

启程点,在盈利才能方面,虎牙净利润的激增主要源于降本,而非业务内生增长。

2024年Q4,虎牙的运营成本同比着落24%至2.67亿元,销售和营销用度同比着落44.6%至6280万元,研发用度同比着落10.0%至1.23亿元,虽助力利润增长,但也可能减轻用户取得才能,酿成“收缩换盈利”的弗成握续阵势。

再次,虎牙连年的转型策略有用性仍待评估,“三年筹备”与“虎亿筹备”落地成果尚未十足泄漏。诚如前文所述,2024年虎牙月活跃用户数不仅莫得增长,反而呈现下滑趋势,且付费率依旧远低于其他头部平台。

除此除外,虎牙还在财报中高调宣传“AI+直播”政策,包括引入DeepSeek-R1大模子、开导AI助手及臆造主播。然则,当今AI诈骗仍停留在互动功能优化层面,未能权贵擢升本色分娩着力或创造新营结束景。对比国外平台如Twitch的AI驱动告白精确投放系统,虎牙的AI买卖化旅途尚未了了。联席CEO黄俊洪提倡的“AIIP新阵势”仍需时分考证,而成本市集对本事故事耐烦有限。

虎牙在2023年启动的1亿好意思元股票回购筹备,截止2024年底仅完成63.6%,且股价握续低迷减轻回购成果。高额派息虽提振股东文书,但也被视为照看层过问政策性投资的信号。瑞银分析师指出:“派息可能暂时安抚股东,但无助于治理用户增长与本色翻新的压根问题。”

要思透澈走出功绩低迷的逆境,虎牙只怕还有很长的路要走。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察开yun体育网